很多人都在担心融资模式,美国39万亿美元债务到底会不会突然暴雷?

但是最大的风险可能不是债务,而是他们根本没打算按照大家以为的方式去还。

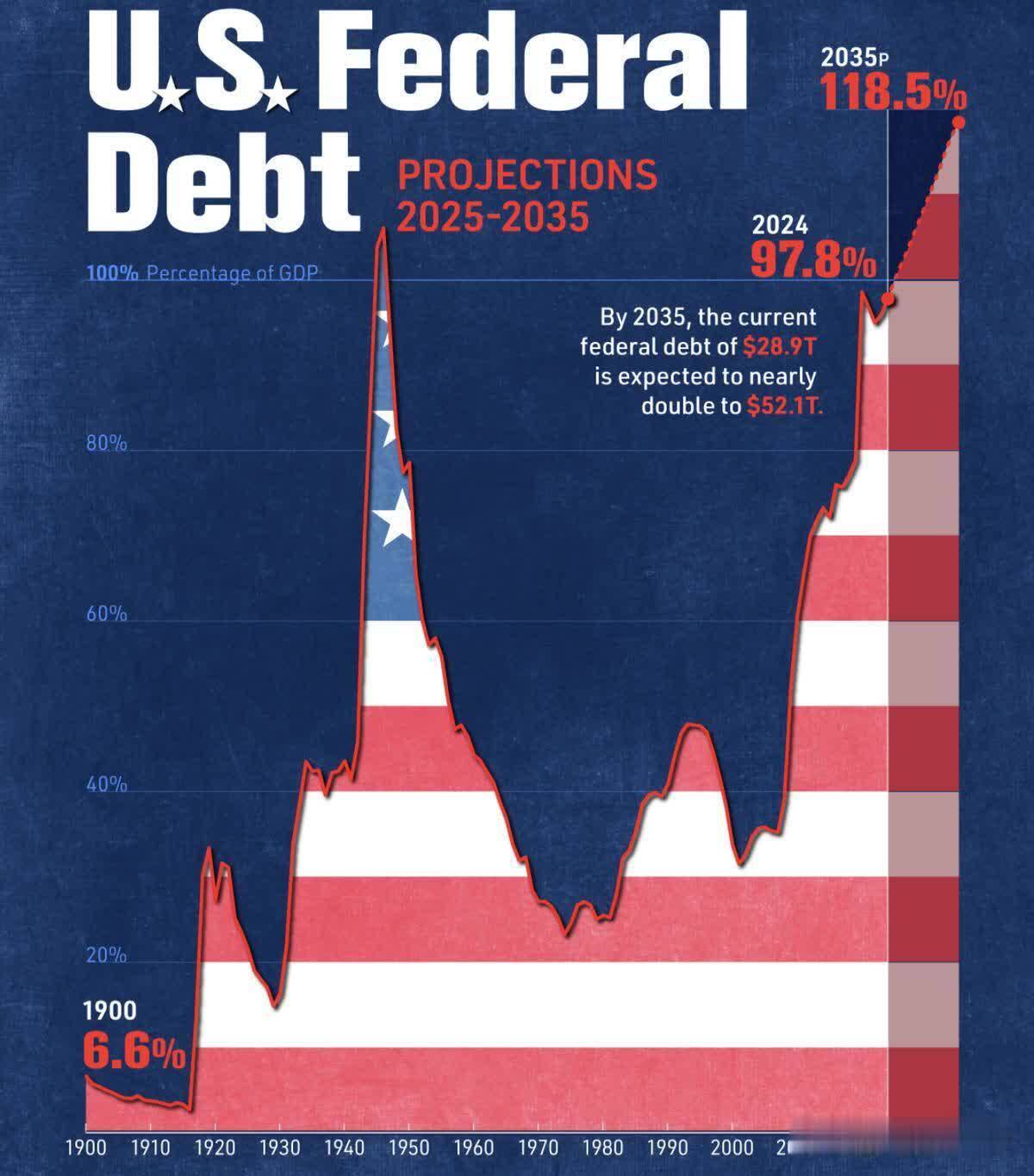

现在美债早已突破39万亿,整个美国一年生产的所有东西全卖了,还不够还债的。

利息就更离谱了,2026财年前九个月,光利息支出就干到了8570亿美元,平均每个星期238亿。

全年算下来铁定破1万亿,比美国一年花在国防上的钱还多,

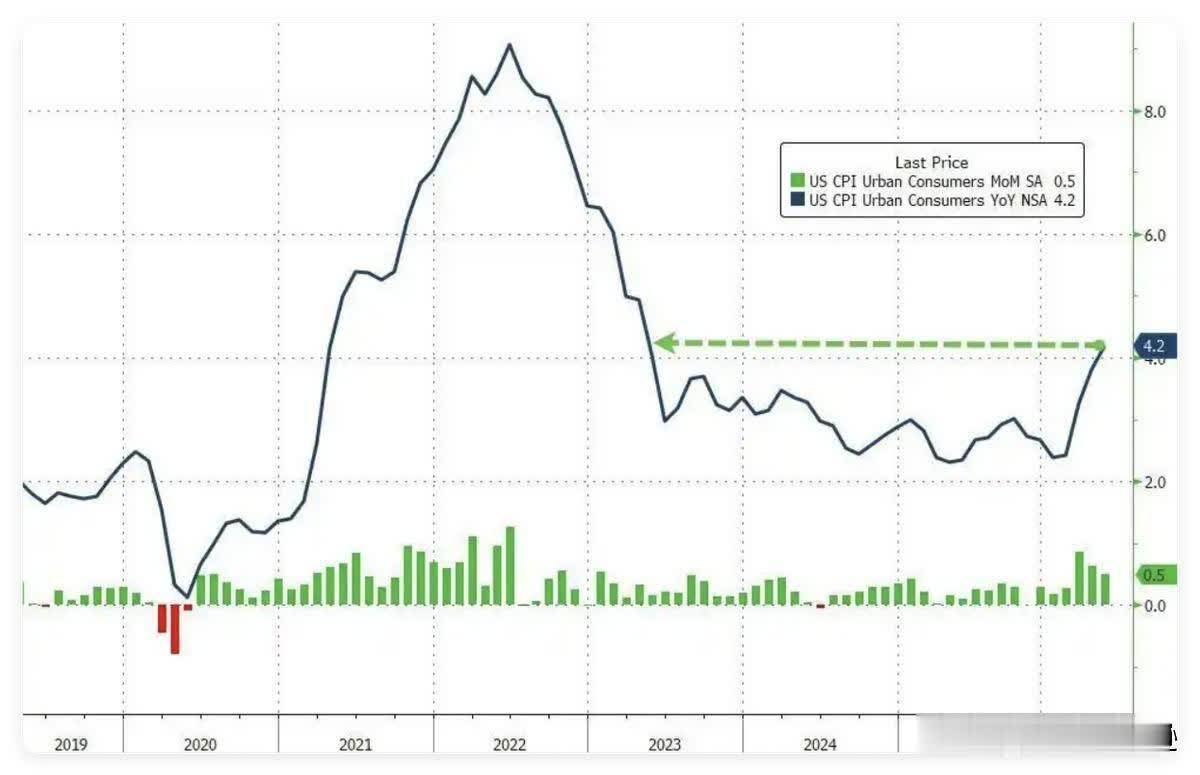

但是另一边,美国的通胀又来到了高位。

全球资金都在押注,美联储这回想把通胀压住,就必然会加息,

但很少有人反过来想:美联储真的想把通胀彻底打下去吗?

他们现在最想解决的,其实不是通胀,而是债务。

因为对于全球最大的债务国来说,还有一种成本更低、影响更隐蔽的办法,可以慢慢把债务处理掉。

而且很多人每天都在替它承担成本,却没有意识到,美国到底在下一盘什么棋?

化债的三条路,前两条美国都走不了

任何一个负债累累的主体,化债无非三条路:

第一条就是勒紧裤腰带还钱,比如加税、砍掉福利、压缩政府开支,省出来的钱拿去还债。

但是这条路在美国的政治现实里基本就是死胡同,你加税,选民不干,你砍福利,选民更不干。

哪个政客敢动这两样,下次选举直接出局。

美国历史上搞过多少次预算精简计划?最后真正砍下来的,连零头都不够。

第二条那就直接赖账不还,直接宣布,各位,这钱我不给了。

这条路更走不通,美元是世界货币,美债是全球金融市场的压舱石,一旦主动赖账,全球对美元和美债的信任瞬间就塌了。

这不是代价大小的问题,是美国根本承受不起这个后果。

那只剩下第三条了:让钱变的不值钱,然后稀释掉债务。

元股证券:ygzq.hk专业点讲叫金融抑制,就是让通货膨胀把债务的实际价值一点点给融化掉。

什么意思呢?比如你存了100块钱在银行,名义上这100块还是你的,但今年能买50个包子,明年可能就只能买45个了。

政府欠的那39万亿,名义上还是39万亿,但钱不值钱了,这39万亿的实际购买力就缩水了。

等于是让每一个拿着美元、存着美元的人,一起来帮美国政府分摊这笔债。

这可不是什么新花样,二战刚打完那会儿,美国国债规模比全年经济总量还高,

后来就是靠通胀稀释,股票配资,多空杠杆,炒股配资,行情分析花了大概二十年时间,实际偿债压力大幅减轻,现在不过是把老剧本又翻出来重新演一遍罢了。

美联储嘴上喊加息,心里却在配合赖账

今年5月,凯文·沃什接替鲍威尔当了美联储主席。

沃什这套打法简单概括就是八个字:压低短端,放任长端。

把短期利率压得低低的,这样财政部每年发新债还旧债的时候,利息支出就能省一大笔。

短期利率每降1个百分点,财政部一年就能少掏大约1300亿美元的利息。

与此同时,对长期国债的收益率睁一只眼闭一只眼,不管它涨到多少。

另外,监管机构还把银行的补充杠杆率要求给降了,相当于以前银行手里得留够一定比例的真金白银当押金,

现在这个押金比例降低了,银行就有更多钱去买国债,等于是在帮政府接盘。

所以整个逻辑链就是,美联储帮财政部省钱,银行帮财政部买债,通胀帮财政部稀释存量。

三个人搭台唱戏,一套完整的债务消化流水线就这么跑起来了。

今年7月的美联储会议纪要,里面AI这个词出现了21次,上一份纪要才8次,能源和关税分别只提了13次和7次。

一项技术类词汇,第一次在美联储嘴里盖过了战争和贸易摩擦,成了头号被关注的对象。

但问题来了,AI本质上是什么?是提升生产效率、压低生产成本的东西。

一个真心想把通胀压回2%的美联储,应该巴不得AI发展越快越好才对,可美联储偏偏把AI包装成通胀的潜在推手。

为什么?因为美联储根本承受不了一次真正意义上的加息周期。

39万亿的债务,利率稍微往上一加,利息支出就跟着往天上飙,借新还旧的链条随时可能绷断。

美联储真正想要的,根本不是把通胀打到2%,而是把通胀悄悄扶到一个更高的平台,比如3%到4%,然后让它在那儿稳稳当当地待着。

PCE物价指数已经连续超标五年了,核心PCE六个月年化飙到了4.1%。2%那个目标,早就名存实亡了。

这套玩法的代价,最终落在普通人头上

当然,天下没有免费的午餐。

30年期美国国债收益率已经破了5%,是2007年以来最高的。

苏州股票配资房贷利率跟着涨到了6.49%,普通美国人买房、买车、刷信用卡,利息全在上涨。

海外的大买家也不傻,今年4月中国持有美债规模降到了6511亿美元,是18年来的最低点。

全球央行都在用脚投票,慢慢减持。

但美国赌的就是一件事:只要美元还是美元,只要全球还得拿美债当避险资产,这套温和赖账的游戏就能继续往下玩。

因此,未来最大的风险,也许不是美国赖账,而是美元购买力缓慢下降融资模式,以及全球资产重新定价。

专业配资网提示:本文来自互联网,不代表本网站观点。